Lo scorso 26 settembre la Chambre des Salariés (CSL) ha organizzato un seminario assolutamente degno d’interesse per spiegare il progetto del governo sulla riforma delle pensioni. Ma anche per illustrare prospettive e alternative

La riforma delle pensioni domina il dibattito pubblico. Quali sono le proposte avanzate dal governo? quali impatti hanno sui lavoratori? Alcune idee di riforma sono state evidenziate dal governo: alcune comportano delle deteriorazioni del sistema pensionistico che sono talvolta presentate come praticamente inevitabili. Tuttavia, un’analisi più approfondita rivela che esistono alternative a queste proposte, anche se spesso rimangono in silenzio. A parlare un vero esperto della materia: Dylan Theis della Chambre des Salariés, che ha esaminato le proposte formulate riguardo la riforma delle pensioni, collocandole nel giusto contesto per comprendere il loro impatto e le possibili alternative. La CSL rappresenta gli interessi di oltre 630.000 salariati, apprendisti, pensionati e disoccupati, residenti e frontalieri in Lussemburgo, indipendentemente dalla loro nazionalità e luogo di residenza. La sua prima missione è difendere gli interessi e i punti di vista di salariati, apprendisti, pensionati e disoccupati. Essa è la loro voce nel procedimento legislativo e nelle istituzioni socio-economiche del Paese. La CSL è coinvolta nel procedimento legislativo. Costituisce un organo ufficiale di consultazione al centro del procedimento legislativo. Ogni anno la CSL emette circa 60 pareri relativi a progetti di legge o regolamenti granducali che toccano:

- l’economia

- il sociale

- la sicurezza sociale

- il diritto del lavoro

- l’istruzione e la formazione professionale.

In questo modo essa difende la qualità della vita, il potere d’acquisto, i diritti e le conquiste sociali dei suoi rappresentati. Theis ha messo in evidenza gli antecedenti e il contesto in cui questa discussa riforma ha preso corpo, precisando che per il momento il progetto di legge non è stato ancora presentato in Parlamento. Il Codice della previdenza sociale recita: ‘’sistema di ripartizione degli oneri per periodi di copertura decennali con costituzione di una riserva di compensazione che deve essere superiore a 1,5 volte l’importo delle prestazioni annuali’’.

▪ Aliquota contributiva complessiva 2023-2032: 24% sulla base del bilancio dell’IGSS (Istituto Generale della Sicurezza Sociale) del 2022 afferma: ‘’Il regime generale di assicurazione pensionistica presenta attualmente una situazione finanziaria piuttosto solida’’. I dati qui sotto mostrano che la situazione attuale delle casse è sicuramente confortevole e non ha bisogno di essere riformata:

Prestazioni annuali: 7,0 miliardi di euro

Riserva legale: 10,5 miliardi di euro

Riserva attuale (31/12/2024): 30,7 miliardi di euro

Entrate dello Stato centrale: 28,1 miliardi di euro

Non è quindi necessario adottare alcuna misura relativa alle finanze della CNAP (Cassa nazionale Assicurazioni Pensioni). Aumento della spesa: situazione normale e perfettamente gestibile.

Detto questo, agli occhi degli autori sembra evidente che la spesa per le pensioni di vecchiaia aumenterà nei prossimi anni. Infine, sarebbe davvero auspicabile che, in una società con un numero sempre maggiore di pensionati, la quota di ricchezza destinata ai pensionati non aumentasse? Un aumento della spesa pensionistica è quindi del tutto normale e logico, visto l’invecchiamento della popolazione. Presentare questo aumento come un problema grave è del tutto infondato. Anche se, per far fronte all’aumento della spesa, i responsabili politici potrebbero essere costretti ad adeguare alcuni elementi relativi al finanziamento delle pensioni, è evidente che il (molto incerto) aumento previsto della spesa pensionistica non costituisce un problema, né dal punto di vista macroeconomico, né dal punto di vista sociale, né dal punto di vista di bilancio. In primo luogo, va notato che, secondo le proiezioni a lunghissimo termine utilizzate da alcuni per sostenere un certo catastrofismo, il livello di ricchezza creata annualmente in Lussemburgo dovrebbe aumentare molto più del livello della spesa pensionistica. Detto questo, qui di seguito le proposte avanzate.

PROPOSTA 1: MANTENIMENTO DELL’ETÀ LEGALE

Decisione 1:

▪ Mantenimento dell’età legale di pensionamento a 65 anni

Contesto giuridico

«Ha diritto alla pensione di vecchiaia a partire dall’età di 65 anni ogni assicurato che dimostri di aver maturato 120 mesi di assicurazione [contributiva].» CSS, art. 183

Contesto nazionale

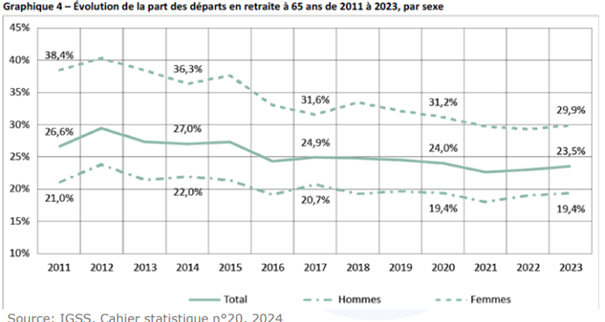

▪ La percentuale di pensionamenti all’età di 65 anni è in calo. ▪ Solo il 5,8% dei pensionamenti tra il 2011 e il 2023 è avvenuto dopo un’attività professionale fino all’età di 65 anni, senza che fosse possibile un pensionamento anticipato

Grafico Evoluzione in % delle pensioni a 60 anni (periodo 2021-2023)

(Fonte: IGSS)

PROPOSTA 2: AUMENTO OBBLIGATORIO DELL’ETÀ EFFETTIVA

Decisione 2:

▪ Prolungamento graduale della durata dei periodi contributivi obbligatori di otto mesi complessivi per poter beneficiare della pensione anticipata a partire dall’età di 60 anni.

Obiettivo e argomentazioni del governo:

➢ Il Lussemburgo è uno dei paesi in cui l’età effettiva di pensionamento è più bassa.

➢ Obbligare i lavoratori a prolungare la loro carriera professionale.

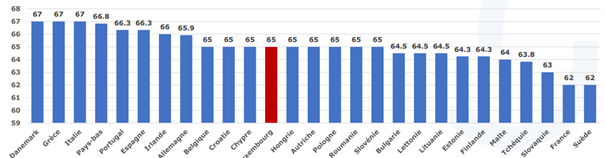

Contesto internazionale

Età legale di pensionamento Unione Europea, Dati 2023

NB : Francia dal 2024 età pensionabile 64 anni

Si può notare che il Lussemburgo non è tra i paesi in cui l’età legale di pensionamento è tra le più basse.

Problemi, critiche e controproposte salariali:

▪ Precedente pericoloso: una volta introdotto, un dispositivo di questo tipo rischia di essere esteso

▪ Rapporto finanziario quasi nullo: comporta un aumento pari allo 0,23% del tasso di contribuzione per ciascuna parte

▪ Trasferimento dei costi: malattia, ricollocamento, invalidità, disoccupazione, ecc.

▪ Problemi sociali/societari: che tipo di società vogliamo?

▪ Controproposta: piano di gestione dell’età per un pensionamento volontario differito.

PROPOSTA 3: INCENTIVARE L’AUMENTO DELL’ETÀ EFFETTIVA

Decisione 3:

▪ Introduzione di una detrazione fiscale per gli assicurati che soddisfano i requisiti per beneficiare di una pensione di anzianità anticipata, ma che continuano volontariamente la loro attività professionale.

Spiegazione, obiettivo, interrogativi

▪ La detrazione ridurrebbe il reddito imponibile dell’assicurato che rinuncia (temporaneamente) alla pensione di anzianità anticipata, riducendo così l’imposta dovuta.

▪ L’obiettivo della misura è incoraggiare i lavoratori dipendenti a ritardare l’inizio della pensione al fine di aumentare volontariamente l’età effettiva di pensionamento.

Qual è l’impatto finanziario sullo Stato centrale e sulla CNAP?

PROPOSTA 4: INCENTIVARE L’AUMENTO DELL’ETÀ EFFETTIVA

Decisione 4:

▪ Introduzione di un pensionamento graduale

Spiegazione, critica, interrogativi.

▪ Un dispositivo di pensionamento graduale consente di lavorare a tempo parziale – con contribuzione previdenziale e quindi aumento della pensione – mentre la persona è in pensione a tempo parziale: la persona è quindi allo stesso tempo pensionata e dipendente. → transizione più graduale dalla vita professionale all’inattività.

▪ Problema: non si tratta di un diritto del dipendente, ma di una possibilità legale che può essere rifiutata dal datore di lavoro.

▪ Domanda: quale valore aggiunto rispetto al cumulo di pensione + stipendio attualmente possibile?

Contesto delle norme anti-cumulo

▪ Il pensionato può cumulare la pensione anticipata con i redditi professionali fino a un determinato importo.

▪ La somma tra pensione e reddito professionale non deve superare la media dei cinque migliori redditi contributivi annuali o, se tale calcolo è più favorevole, 3.918 euro al mese. Tali limiti sono ridotti in proporzione alla parte della carriera svolta in Lussemburgo.

▪ Indipendentemente da tale limite, è sempre possibile cumulare un reddito professionale pari ad almeno 1/3 del salario sociale minimo non qualificato (900 euro/mese) con la pensione anticipata.

Decisione 5:

▪ Aumento dell’aliquota contributiva complessiva dal 24% al 25,5%

Contesto giuridico

«Lo Stato sostiene un terzo dei contributi.» CSS, art. 239

«Oltre all’intervento dello Stato, l’onere dei contributi a carico degli assicurati è ripartito in parti uguali tra gli assicurati e i datori di lavoro» CSS, art. 240

Contesto nazionale

▪ L’aliquota contributiva per l’assicurazione pensionistica a carico dei dipendenti e dei datori di lavoro non è più stata aumentata dal 1976

▪ Durante questa stagnazione delle aliquote contributive, l’imposta sulle imprese è scesa dal 34% al 16%.

PROPOSTA 5: AUMENTO DEL TASSO DI CONTRIBUZIONE

Contesto giuridico

«Lo Stato si fa carico di un terzo dei contributi.» CSS, art. 239

«Oltre all’intervento dello Stato, l’onere dei contributi a carico degli assicurati è ripartito in parti uguali tra gli assicurati e i datori di lavoro.» CSS, art. 240

Contesto nazionale

▪ Il tasso contributivo per l’assicurazione pensionistica a carico dei dipendenti e dei datori di lavoro non è più stato aumentato dal 1976

▪ Durante questa stagnazione dei tassi contributivi l’imposta sulle imprese è scesa dal 34% al 16%.

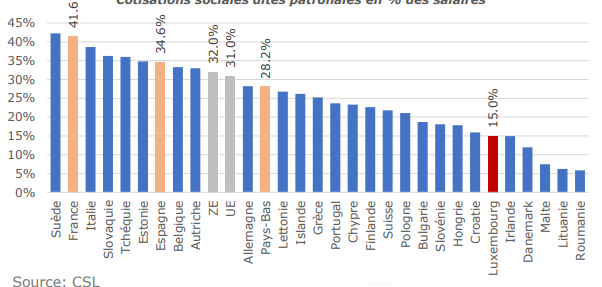

Contesto internazionale

▪ I contributi sociali espressi in % dello stipendio sono tra i più bassi in Lussemburgo

Contributi sociali padronali espressi in % dei salari

Impatto sullo stipendio netto ▪ Grazie alla deducibilità fiscale, lo stipendio netto diminuisce di meno dello 0,5%.

PROPOSTA 6: MANTENIMENTO ECCEZIONALE DELL’INDENNITÀ DI FINE ANNO (AFA Allocation de fin d’année)

Decisione 6:

▪ In deroga eccezionale alla riforma del 2012, l’indennità di fine anno sarà mantenuta nonostante l’aumento dell’aliquota contributiva.

Spiegazione, critica, controproposta

Un pensionato con una carriera di 40 anni in Lussemburgo ha diritto a un’indennità di fine anno (AFA) forfettaria di circa 1.000 euro (lordi).▪ La perdita di questa AFA peserebbe considerevolmente di più sui redditi bassi che sulle pensioni medie e alte.

➢ L’AFA rappresenta il 3,6% della pensione minima, il 2,1% della pensione media e solo lo 0,8% della pensione massima.

▪ Disposizione incomprensibile e incoerente derivante dalla riforma del 2012, che doveva essere abolita completamente e non «eccezionalmente».

PROPOSTA 7: NESSUN AUMENTO DELLA PENSIONE MINIMA

Decisione 7:

▪ L’introduzione di un aiuto sociale per le persone che percepiscono una pensione

Spiegazione, critica, controproposta

▪ Sebbene sia da salutare l’estensione degli aiuti sociali per le famiglie anziane con basso reddito, questa misura nasconde la scelta implicita di non aumentare la pensione minima.

▪ La pensione minima per una persona con una carriera completa si colloca ben al di sopra della soglia di rischio di povertà e del budget di riferimento.

▪ Il tasso di rischio di povertà è più del doppio per i beneficiari di una pensione minima.

▪ Un aumento consistente avrebbe un costo molto moderato

PROPOSTA 8 : FLESSIBILIZZAZIONE DEL RICONOSCIMENTO

Decisione 8 :

▪ Riconoscimento degli anni di studio in modo flessibile nel corso della carriera. Contesto legale: «Si considerano […] i periodi di studio o di formazione professionale, non retribuiti ai fini dell’apprendistato, a condizione che tali periodi siano compresi tra il diciottesimo e il ventisettesimo anno di età » CSS, art. 172§2

Spiegazioni e argomenti:

➢ Riconoscere un numero massimo di anni di studio, indipendentemente dall’età in cui vengono completati.

➢ Valorizzare l’apprendimento permanente (lifelong learning)

PROPOSTA 9: PENSIONI PRIVATE (ANCORA) INCORAGGIATE

Decisione 9:

▪ Aumento della deduzione fiscale annuale dei versamenti realizzati nel quadro nell’ambito della previdenza per la vecchiaia (terzo pilastro) da 3.200 euro a 4.500 euro.

Contesto legale attuale «L’importo massimo annuale deducibile per uno o più contratti individuali di previdenza pensionistica […] è fissato a 3.200 euro».

Spiegazione, critica, interrogativi

Un contribuente che stipula un’assicurazione previdenziale per la vecchiaia presso una banca o una compagnia di assicurazioni può dedurre fiscalmente i contributi versati a questo titolo – l’importo deducibile aumenterà di oltre il 40%.

Problemi:

➢ La promozione delle pensioni private non serve affatto a garantire il sistema pensionistico pubblico

➢ Lo spreco fiscale reale della misura è notevole e ammonta, già oggi, a 80-90 milioni di euro.

Interrogativi

➢ Si tratta di un regalo fiscale alle famiglie con redditi significativamente più elevati (50-70%)

➢ Redditizio solo grazie alla deducibilità fiscale

➢ Perché non incentivare a contribuire di più nel sistema pubblico?? Perché sovvenzionare le assicurazioni?

CONCLUSIONI

Bilancio mitigato a causa di un gran numero di misure, ma che può essere riassunto:

1. Fallimento nella forma del processo (≠ codecisione, top-down)

2. Alcuni miglioramenti (pensionamento progressivo, periodi di studio)

3. Mancanza di innovazione sistemica (≠ finanziamento alternativo)

4. Salvaguardia di uno status quo problematico (IFA, moderatore di ricalcolo, pensione minima)

5. Deterioramento sistemico (pensione anticipata)

Da quanto evocato durante qui sopra scaturisce la domanda. Perché voler cambiare, stravolgere, un sistema pensionistico già depauperato dalla riforma del 2012, che è tra i migliori in Europa ?

A cura di Marcello Magliulo