Nei giorni scorsi abbiamo dato la notizia che l’ANCI (Associazione Nazionale Comuni Italiani), con una sua nota indirizzata a tutti i comuni d’Italia, aveva dato disposizioni affinché ai fini della dimostrazione dello stato di pensionato e della relativa documentazione da esibire presso gli uffici preposti delle amministrazioni comunali per ottenere l’esenzione dal pagamento dell’IMU, ai residenti all’estero fosse concessa la possibilità di attestare tale stato di pensionamento avvalendosi di una dichiarazione sostitutiva di certificazione.

Giova precisare per una corretta informazione che è l’articolo 46 del Testo unico sulla documentazione amministrativa(D.P.R. 445/2000) che disciplina l’utilizzo delle dichiarazioni sostitutive di certificazioni.

L’articolo stabilisce che sono comprovati con dichiarazioni sottoscritte (firmate) dall’interessato e prodotte in sostituzione delle normali certificazioni tutta una serie di stati, qualità personali e fatti, tra i quali la qualità di pensionato e la categoria di pensione. L’articolo 48 dello stesso testo Unico stabilisce che le singole amministrazioni (nel caso dell’esenzione dall’IMU sono i comuni) predispongono i moduli necessari per la redazione delle dichiarazioni sostitutive che gli interessati hanno la facoltà di utilizzare.

In tali moduli le amministrazioni inseriscono il richiamo alle sanzioni penali previste dalla legge per le ipotesi di falsità in atti e dichiarazioni mendaci, ed altre informative. Le autocertificazioni sono validamente presentate alla pubblica amministrazione quando: sono firmate davanti al dipendente addetto, o sono firmate e inviate per fax o per posta con la fotocopia del documento d’identità della persona che l’ha firmata, o sono firmate, scannerizzate e inviate per posta elettronica con la copia del documento di identità della persona che l’ha firmata, o sono sottoscritte con firma digitale e inviate via Pec o posta elettronica ordinaria, o inviate per via telematica quando la persona che l’ha firmata è identificata con la carta di identità elettronica e la carta dei servizi.

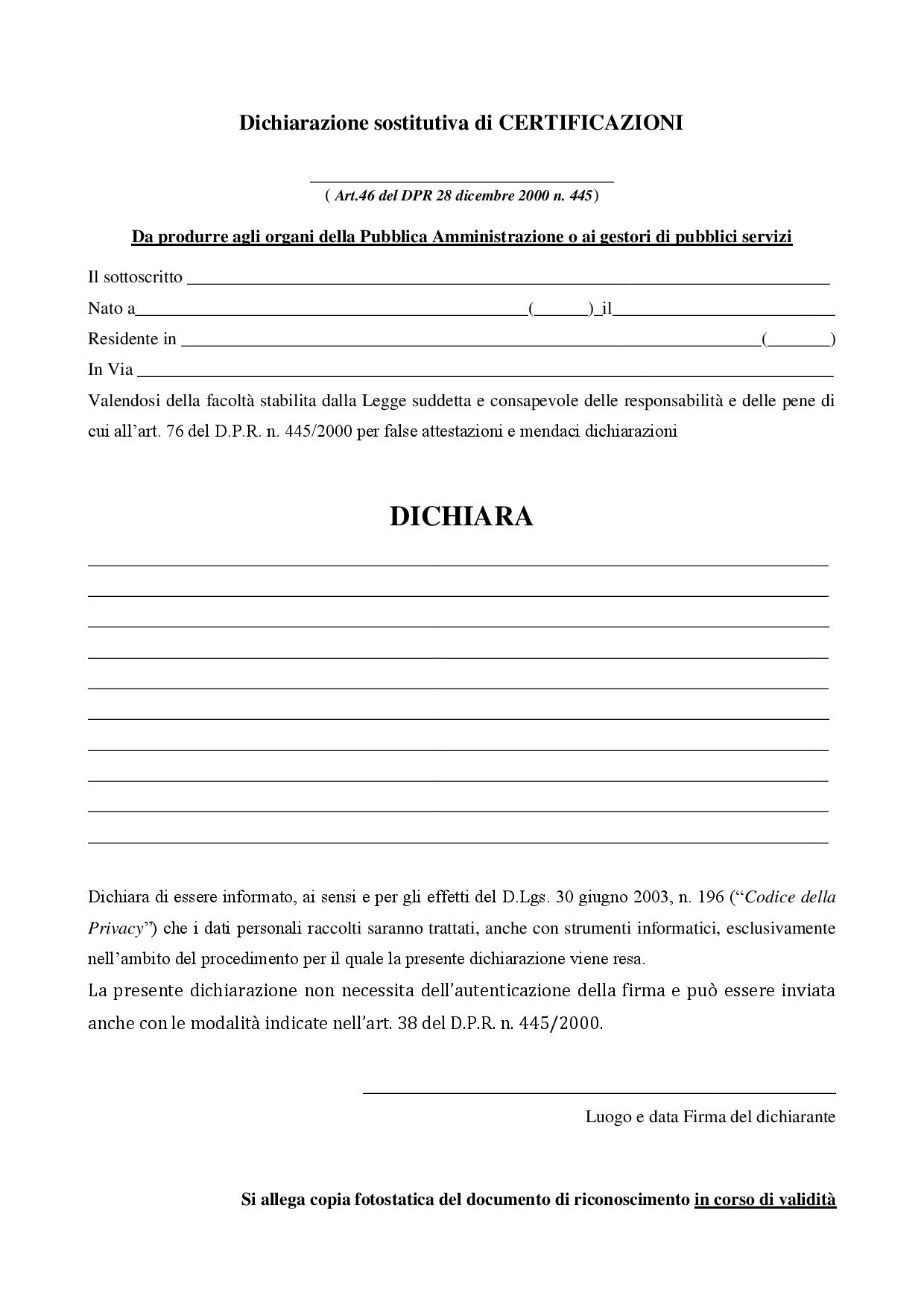

Per agevolare i nostri connazionali nel reperimento del modulo da utilizzare, alleghiamo qui di seguito un modulo standard ricordando che le dichiarazioni sostitutive sono esenti da autentica della firma ai sensi dell’art. 46 del DPR n. 445/2000; sono esenti da imposte di bollo ai sensi dell’art. 37, commi 1 e 2, del DPR n. 445/2000; la mancata accettazione da parte di un Funzionario Pubblico delle dichiarazioni sostitutive costituisce “Violazione dei doveri di ufficio” ai sensi dell’art. 74 del DPR n.445/2000; le amministrazioni comunali sono tenute ad effettuare idonei controlli, anche a campione, e in tutti i casi in cui insorgano fondati dubbi sulla veridicità delle dichiarazioni sostitutive stesse (il dichiarante, oltre ad essere soggetto alle sanzioni penali previste, decade dai benefici eventualmente conseguenti al provvedimento emanato sulla base della dichiarazione non veritiera, art. 75 del DPR n. 445/2000).

Nella dichiarazione, oltre alla autocertificazione del proprio stato di pensionato, sarebbe opportuno fare riferimento alla nota di commento dell’IFEL del 15 luglio scorso, in materia di agevolazioni sui tributi locali con la quale la Fondazione dell’ANCI fornisce chiarimenti ai Comuni sulle agevolazioni sui tributi locali concesse ai cittadini italiani residenti all’estero e iscritti all’Aire (Anagrafe italiana residenti all’estero) con particolare riferimento alla Risoluzione n. 6 del MEF del 26 giugno 2015.

Deputati PD Estero: Marco Fedi, Fabio Porta, Laura Garavini, Gianni Farina, Alessio Tacconi, Francesca La Marca